かつてはエリートの代名詞だったメガバンクですが、長引く低金利などの影響で収益状況が厳しくなっています。

株価も下落が続いており、上昇の見込みがたっていません。

メガバンク銘柄に興味がある方にとっては

- なぜメガバンクの株価は下がり続けているのか?

- メガバンクの今後の株価はどうなりそうなのか?

- 3大メガバンクの中で最もおすすめの銘柄は何なのか?

ということは気になりますよね?

今回は

- 3大メガバンクの特徴を比較

- 3大メガバンクの株価の推移を分析

- メガバンクの株価は今後どうなりそうなのか

を分析していきます。

Contents

3大メガバンクの株価分析!

3大メガバンクの株価を分析していきます。

まずは簡単に三大メガバンクの特徴について分析していきます。

| 三菱UFJフィナンシャル・グループ | 三井住友フィナンシャルグループ | みずほフィナンシャルグループ | |

| 8306 | 8316 | 8411 | |

| 株価(令和01年08月15日時点) | 499 | 3466 | 153.3 |

| 最新の株価 | 最新の株価 | 最新の株価 | |

| 特徴 | 国内最大の金融グループ | 効率性ではメガバンクトップ | 自治体に強みをもつ |

| 配当 | 25.00 | 180.00 | 7.50 |

| 優待換算額(1株あたり) | 0 | 0 | 0 |

| 配当利回り | 5.01% | 5.19% | 4.89% |

| PER | —倍 | (連) 6.88倍 | (連) 8.27倍 |

| PBR | (連) 0.39倍 | (連) 0.45倍 | (連) 0.44倍 |

| 2019年3月期純利益 | 8,727億円 | 7,267億円 | 965億円 |

どのメガバンクも配当利回りが4%後半から5%前半と非常に高い利回りを誇ります。

PERやPBRを見ても割安感がありますね。

この3大メガバンクの特徴について詳しく見ていきましょう。

3大メガバンクの特徴について

3大メガバンクの特徴について解説していきます。

一見すると似たような企業ですが、内情は全く異なります。

業績が一番好調なのが三菱UFJフィナンシャルグループ。

2014年度に連結純利益が1兆円を突破しており、日本を代表する金融グループです。

2014年以後も8,000億円~9,000億円の規模の純利益で推移しています。

総資産は300兆円以上あり、メガバンクの中でも頭一つ抜け出しています。

タイ・アユタヤ銀行、アメリカのユニオンバンクなどを傘下に持ち、アメリカのモルガンスタンレーが持分法適用会社です。

国内はもちろん、海外でも稼ぐ力が強く、利益の4割近くを海外で稼いでいます。

効率性に強みを持つのが三井住友フィナンシャルグループです。

純利益は7,000億円前後で推移しています。

リテール部門に強みを持ち、営業をガッツリかけていくスタイルでしたが、2019年にノルマを廃止しました。

この影響がどうでるか2020年の決算に注目です。

そして一番厳しいのがみずほフィナンシャルグループです。

純利益は5,000億円~6,000億円の水準で推移しています。

みずほ銀行は自治体や宝くじに強みを持つメガバンクです。

管理人のヒゲタカも田舎に住んでいますが、地元にあるメガバンクはこのみずほ銀行のみです。

システムの統合費用の増加が負担で厳しい状況が続き、2019年3月期の決算では965億円の純利益にとどまりました。

大規模なリストラも発表しており、上記の2行よりも規模が縮小するのは間違いなさそうです。

3大メガバンクの株価チャートについて

3大メガバンクの5年株価チャートに見ていきましょう。

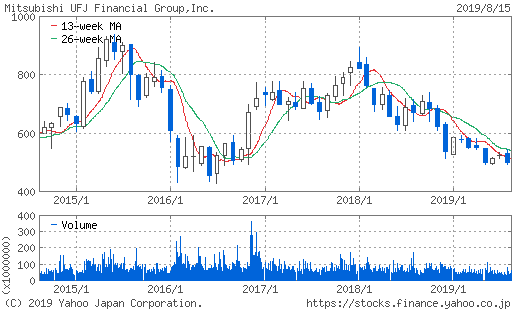

【三菱UFJフィナンシャルグループ】

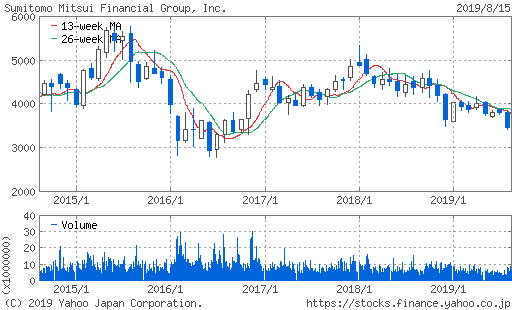

【三井住友フィナンシャルグループ】

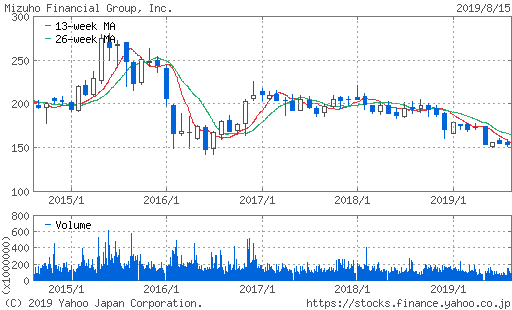

【みずほフィナンシャルグループ】

3大メガバンクとも株価は下落傾向です。

似たような形で推移していますね。

高配当で割安感がありますが、将来性のなさから売られています。

今後新しいビジネスモデルを展開していかなければ、株価が上昇していくのは厳しいかと思われます。

3大メガバンクの株価の今後の見通しについて

3大メガバンクの株価の今後は厳しい状況が続きます。

理由は下記の3つです。

- 長引く超低金利政策で収益が減少

- 景気が後退期(リセッション)に入りつつあるので、貸し倒れ増加の危険性

- 仮想通貨などの銀行を通さない決済の増加

具体的に見ていきましょう。

長引く超低金利政策で収益が減少

日本銀行のマイナス金利や、世界的な金融緩和の影響で金利が低く推移しており、銀行の収益も低下しています。

銀行は預金者からお金を預かり、企業にお金を貸し付け、その利息で収益をあげます。

そのため、金利が低くなれば、収益は当然下がってきています。

代表的なのは住宅ローンです。

住宅ローンなんて今や1%を下回る金利なので、銀行にとっては35年貸出しても数百万円程度の利益しか出ません。

私ヒゲタカも住宅ローンで住宅を購入した時に借入しましたが、3年間の金利が0.495%で4年後以降0.645%でした。

「いっぱい借入して、4%~5%で運営すれば儲かるんじゃないか?」

と思って頭金2万円で3,500万円の借り入れをしました笑

このように普通に運用した方が利益がでるレベルの金利なので、当然銀行の収益も低いです。

長引く低金利政策は銀行の収益にもマイナスな影響を与えており、本来の融資事業ではなかなか利益があがらなくなってきたというのが銀行株が厳しい大きな要因です。

景気が後退期(リセッション)に入りつつある

景気が後退期に入るといわれており、景気敏感株である銀行株は厳しい状況になると予想されます。

2019年8月に米英の2年債と10年債の利回りが逆転する逆イールド現象が発生しました。

(参考資料:bloomberg)

これはリーマンショックに入る前の2007年以来の減少といわれており、景気後退期の目安といわれています。

米中の貿易戦争が収まる気配が見えず、企業決算も減益が続いており、景気がリセッション期(後退期)に入ってきた感は否めません。

景気が後退すると銀行は貸し倒れ先の倒産などで収益が下がる原因となります。

景気が後退期に入るというのが、銀行株の先行きが明るくない2つ目の要因です。

仮想通貨や異業種参入など銀行を通さない決済の増加

- ビットコインなどに代表されるような仮想通貨

- セブン銀行、楽天銀行に代表されるような異業種の銀行参入

- フィンテックを活用したIT業界の金融参入

などメガバンクや地方銀行を通さない決済の増加していることも要因です。

銀行は手数料が高いため、あまり利用しない人が増えたという背景があります。

例えば、

- 仮想通貨の方が送金手数料が安く、決済スピードが速い

- 異業種銀行の方が手数料が安かったり、ポイント獲得などのメリットがある

- 今後はフィンテックにより、IT企業が銀行の代わりを果たす可能性が高い

というところから相対的に銀行に魅力がなくなってきたのが大きいですね。

管理人ヒゲタカもメガバンクや地方銀行はほとんど利用していなく、楽天銀行というネット銀行を利用しています。

メガバンクや地方銀行を利用するメリットというのは年々少なくなってきました。

今後も消費者の銀行離れが続きそうというのが銀行が厳しい3つめの要因です。

それでもメガバンク銘柄を買いたい人は三菱UFJがおすすめ

銀行に将来性がないとはいえ、高配当で割安感があるメガバンク銘柄が欲しい!という方ももちろんいらっしゃると思います。

そんな方は三菱UFJフィナンシャルグループをもっともおすすめします。

理由は下記の4つです。

- 減益が続いているものの、海外で稼ぐ力が三大メガバンクの中で最も強い

- 株価も5万円前後と安い

- 配当利回りも5.01%と高い

- 増配が続いている

国内の経済環境は少子高齢化および人口減少で厳しい状況です。

海外で稼ぐ力が強い三菱UFJフィナンシャルグループは国内の経済縮小によりうけるダメージは他行より少ないと予想されます。

他のメガバンクでおすすめできないポイントは下記の通りです。

- 三井住友フィナンシャルグループは株価が高く、最低購入価格が30万円以上と高め

- みずほフィナンシャルグループはメガバンクの中で最も業績が落ち込んでいる

これらの状況を踏まえると、投資するなら三菱UFJフィナンシャルグループになるのは間違いですね。

まとめ

メガバンク株は割安感があり、高配当ですが、将来性は厳しいので、株価は上がりにくいと予想されます。

一見するとPERやPBRは非常に割安で配当利回りも高いお買い得銘柄みたいな感じがしますが、将来性が明るくないので、投資家から売られています。

今後も厳しい状況は続くでしょう。

コメント